Для нормальной работы офиса или магазина всегда требуются дополнительные расходы. К таким расходам относится аренда, коммунальные услуги, канцелярские товары, мобильная связь и другое. Эти расходы напрямую не включаются в себестоимость товара, но влияют на конечную прибыль организации.

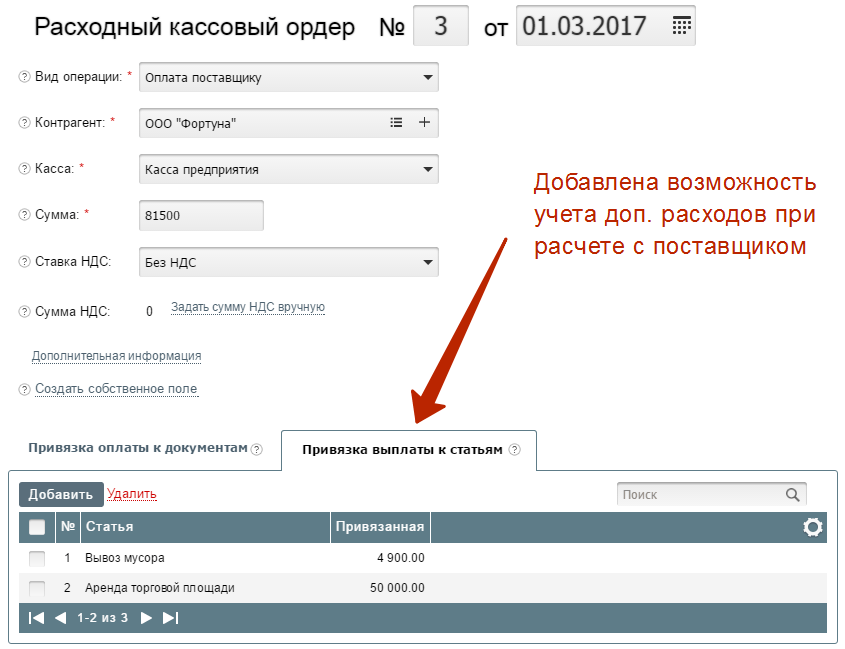

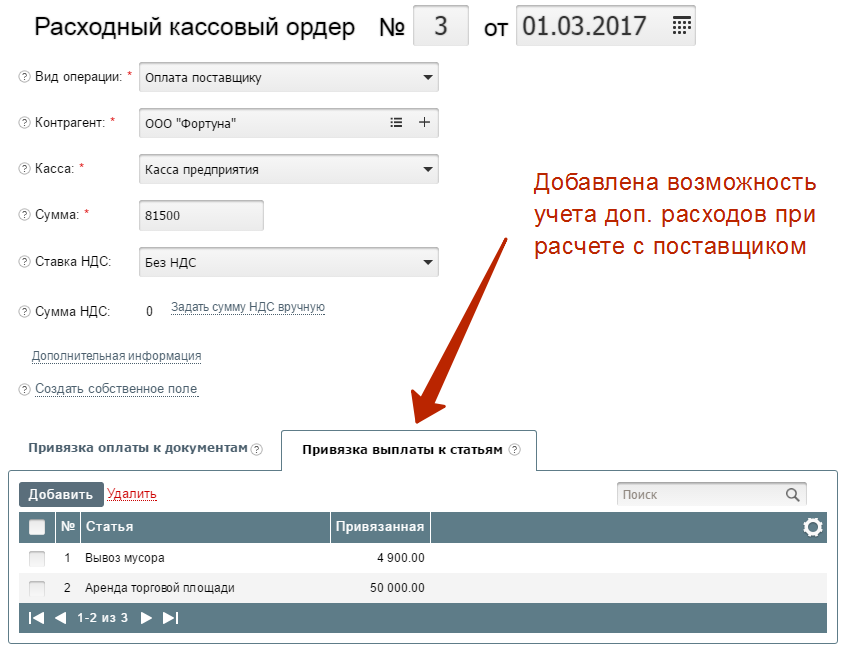

Чтобы организация могла легко посчитать чистую прибыль, мы улучшили учет дополнительных расходов. Теперь указать статью расходов можно при оформлении платежа при расчете с поставщиком. Для этого в расходные кассовые ордера и исходящие платежные поручения по операции «Оплата поставщику» добавлена вкладка «Привязка выплаты к статьям».

Теперь, оформляя платежку на основании поступления, можно распределить деньги уплаченные поставщику по статьям расхода. Например, указать статью «Аренда торговой площади» и сумму. В одной платежке может быть несколько статей расхода.

Ранее в Бизнес.Ру была коллизия, когда статью расходов можно включить только в обезличенную (без контрагента) платеж. Соответственно этот платеж не мог учитываться во взаиморасчетах с поставщиком. Пользователям приходилось чем-то жертвовать: или оформить платежку по поставщику, не указывая статьи расходов, или указать статьи расходов лишаясь возможности контроля взаиморасчетов с поставщиком.

Теперь статьи расходов, указанные в платежках с операцией «Оплата поставщику» также учитываются в Отчете по прочим доходам и расходам (раздел Отчеты).

Со следующим обновлением в Бизнес.Ру будет добавлен отчет, который поможет пользователям увидеть на одной странице детализацию по статьям доходов, расходов и чистой прибыли организации.