Облачный сервис «Бизнес.Ру» спешит порадовать новостью – наша система поддерживает изменения в КУДиР 2018 года. Имеющийся в сервисе удобный инструмент поможет подготовить отчетность на основе введенных вами документах о расходах и доходах, количестве сотрудников, реквизитов компании, а вам остается лишь распечатать и сдать отчетность в налоговый орган.

Напоминаем, что для предпринимателей, работающих по УСН ведение КУДиР является обязательным видом отчетности и по ней осуществляется контроль его деятельности. С 1 января 2018 года вносятся изменения и действует новая форма КУДиР, утвержденная приказом МинФина от 07.12.2016 № 227н.

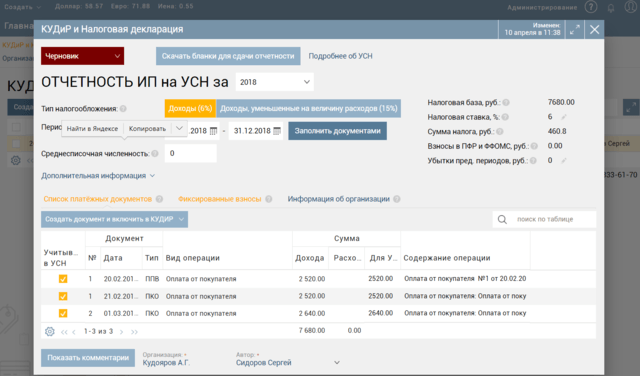

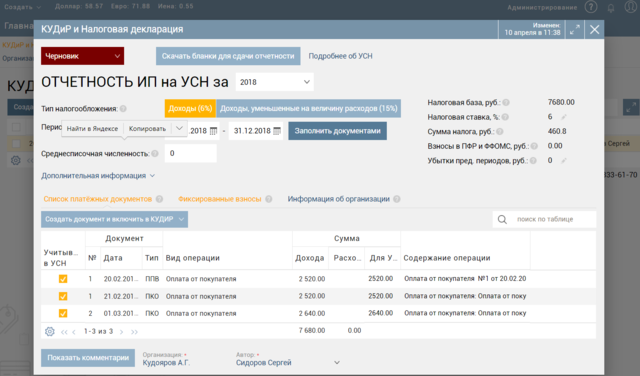

Для того, чтобы сформировать отчет КУДиР в облачном сервисе «Бизнес.Ру», необходимо перейти в раздел «Компания» и выбрать пункт меню «КУДиР и Налоговая декларация».

Изменения КУДиР с 1 января 2018 года:

— Предприниматели на упрощенной системе налогообложения, с объектом «доходы» вправе уменьшать единый налог на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ). Для этих целей Минфин дополнил бланк новым разделом V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор».

— Книгу доходов и расходов можно не заверять печатью, если предприниматель отказался от её использования.

— В КУДиР должны фигурировать только доходы самого упрощенца. Прибыль зарубежных фирм, в КУДиР по УСН показывать не нужно.

— Изменен расчет страховых взносов ИП “за себя”, они более не зависят от МРОТ. С 1 января 2018 года предприниматели на УСН отражают в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.